Фото из открытых источников

Повсеместная цифровизация и то, что для оформления многих услуг уже не требуется личное присутствие, привело к тому, что в Казахстане, как и во всем мире, возросло количество киберпреступлений. Одни из самых распространенных видов в условиях экономического кризиса - оформление кредитов и кража денег с личных счетов.

Редакция

Kazpravda.kz решила подробнее проанализировать проблему мошеннического кредитования в стране. Сегодня преступники, получив личные данные, могут спокойно оформить на вас займ. Если вы думаете, что это происходит только с малограмотными и далекими от технологий людьми, спешим вас разочаровать. Порой именно увлеченность онлайн-технологиями может сослужить плохую службу. В этом вы убедитесь, прочитав истории наших героев.

Итак, кто все-таки может стать жертвой мошенников? В основном, выделяют три группы людей:

1) Те, кто легкомысленно относится к личным данным (например, отправляет по мессенджерам фото удостоверений и карт);

2) Те, кто продает или покупает что-либо онлайн;

3) Те, кто мечтает о быстром заработке.

Даже если вы не входите ни в одну из указанных категорий, риск столкнуться с такой проблемой все же есть. Для примера подсчитайте, сколько раз вы использовали свой ИИН или данные банковской карты? Где и когда вы указывали? В каком приложении или сайте сохраняли?

Онлайн купи-продай

Рост онлайн торговли, особенно, частных продаж - в Instagram и сайтов объявлений, помогает преступникам с невероятной легкостью оформлять кредиты на продающих.

МВД призывает граждан быть осторожными с покупкой товаров на сайтах объявлений. Мошенники привлекают своих жертв невысокой ценой, распродажей, акциями. Получив предоплату путем перевода денег на электронный кошелек или карту, они отключают телефон и не выходят на связь.

По другой схеме, мошенник сам звонит по объявлению и предлагает жертве принять задаток за товар. Для перечисления просит сообщить номер карты. Через некоторое время он вновь звонит и просит сообщить SMS-код, поступивший на телефон, который якобы нужен для перечисления денег. Код необходим мошенникам для подключения интернет-банкинга.

Подобная история произошла в Алматы с предпринимателем Анной Мельниковой осенью 2019 года.

Девушка занималась составлением и продажей букетов. К ней обратился мужчина с просьбой сделать букет.

"Когда возник вопрос оплаты, он попросил дать реквизиты счета для перевода на ИП (номер счета и ИИН - прим. автора). Данные я озвучила, так как это были официальные реквизиты счета. Позже "заказчик" сказал, что у бухгалтеров проблемы, и они не могут провести оплату по счету, попросил номер карты для перевода", – рассказала Анна.

На ее счет поступило 75 000 тенге, тогда как стоимость букета была всего 13 тысяч.

"Заказчик объяснил это тем, что бухгалтерия перепутала, и попросил вернуть остаток суммы на карту Альфа банка (noname Beeline). Конечно, я отправила. На следующий день я обнаружила опять перевод на карту на ту же сумму - 75 000 тенге. Покупатель снова объяснил это тем, что бухгалтерия по ошибке отправила платеж еще раз. Букет доставлен до адреса не был. Получатель просто не брал трубку", – дополнила девушка.

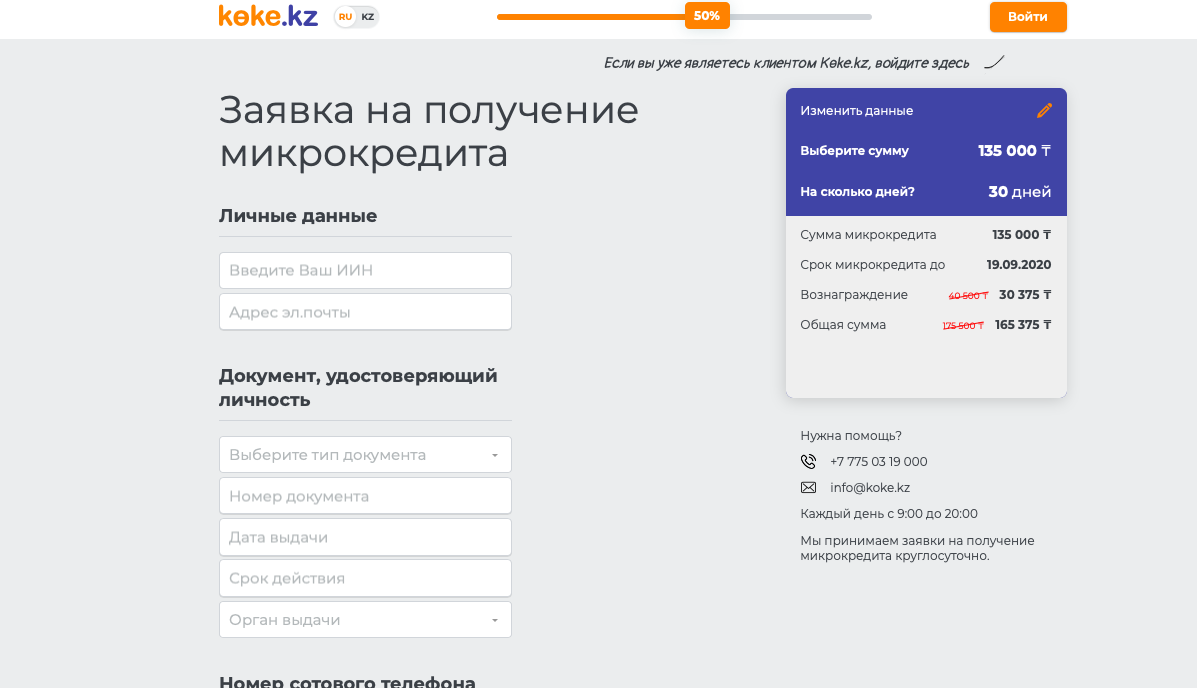

По ее словам, уже в январе позвонили коллекторы. От них Анна узнала, что на ее имя было оформлено два микрозайма на общую сумму 150 000 тенге на сайте Koke.kz.

Поясним, чтобы получить микрокредит на Koke.kz, достаточно заполнить заявку на сайте. Требуются данные удостоверения личности, номер телефона, e-mail, придумать пароль минимум из 4 символов и согласиться с правилами предоставления микрозайма и политикой обработки данных. Таким образом, можно взять от 10 000 до 135 000 тенге. Деньги нужно будет вернуть как минимум через 5 дней или месяц, но уже с процентами.

"Естественно, я не знала об этом, так как контактный номер в договоре был указан не мой. При обращении в микрокредитную организацию мне заявили, что не вправе отдавать мне на руки оферту. На вопрос, как у них работает идентификация заемщика и сверка с удостоверением личности, что-то промямлили. Обратилась в РОВД. Там следователь сразу сказал: "ничего не найдут, у нас каждый день такие заявления, можете не писать". Но я написала", – продолжила девушка.

Анна отметила, что следователя по ее делу назначили только через 2,5 недели. Он вызвал на допрос, там девушка объяснила ситуацию, дала все данные мошенников и распечатку переписки с WhatsApp.

"Через месяц обратилась в прокуратуру, написала жалобу на бездействие. Узнала позже, что мое дело, оказывается, закрыли через неделю за неимением доказательств. Передали другому следователю, потом еще раз другому. Сейчас я не знаю, что там происходит, скорее всего, дело закрыли, и скоро мне позвонит судебный исполнитель и попросит оплатить сумму основного долга по кредитам. Но у меня уже не остается другого выхода, как просто оплачивать этот долг. Ходить и обивать пороги РОВД я больше не захотела, все сотрудники говорили, что это бесполезно, и я трачу свое время", – поделилась девушка.

Это дело "висит" уже год, и сама Анна признается, что уже не против оплатить чужой долг и закрыть этот вопрос.

Также известны случаи, когда преступники размещают ложные объявления о продаже квартиры, автомашины, указывая низкую стоимость. Обычно покупатель не дозванивается на номер и начинает переписку по мессенджеру. Мошенник поясняет, что находится в другом городе либо за рубежом.

В качестве гарантии наличия денег просит открыть счет в международной платежной системе (Unistream, Western Union и т.д.) на себя или родственника и перечислить туда согласованную сумму. Будучи уверенными в том, что никто без ведома владельца счета не сможет снять с него деньги, доверчивые покупатели переводят средства и отправляют мошеннику фото чека. Уловка состоит в том, что преступник с чеком получает номер платежа, а деньги снимает в другой стране по поддельным документам на имя владельца счета.

Ищу работу - найду долги

Если вам обещают работу, то как минимум нужно пройти собеседование. Сказки о том, что можно трудоустроиться без резюме и онлайн, к сожалению, остаются лишь сказками.

Есть уже достаточно известный вариант мошенничества. Он существует столько же, сколько и всевозможные онлайн-биржи труда, и знаком почти всем, кто искал вариант удаленного заработка через интернет. Например, человек в поисках дополнительного или альтернативного заработка откликается на объявление, в котором требуется написать либо набрать текст.

Условия всегда идеальные: требуется человек без опыта, никакие навыки не нужны, можно работать из другой страны, всему обучат и можно совмещать с учебой или другой работой. Чтобы устроиться на такую "работу мечты", нужно заплатить 300 - 1 000 рублей в качестве подтверждения своих намерений. После перевода заказчик просто перестает выходить на связь. Этот метод обмана продолжает "работать", иногда с незначительными отличиями.

К примеру, в Нур-Сутане мошенник оформлял онлайн-займы по реквизитам документов и банковских карт. Его жертвами стали три жительницы столицы, сами предоставившие преступнику необходимые сведения через мессенджер.

"Потерпевшие размещали объявления в интернете о поиске работы. На них откликался неизвестный и, представившись работником торговой компании, предлагал работу. Для трудоустройства мошенник просил отправить через мессенджер реквизиты удостоверения личности и банковской карты, что и сделали потерпевшие", – рассказали в пресс-службе полиции.

Следом мошенник сообщал своим жертвам, что на их карту поступят деньги от постороннего лица и просил перечислить их на электронный кошелек. Ничего не подозревая, женщины перечислили поступившие деньги на неизвестный электронный кошелек.

"Через несколько дней они узнали, что на их имя оформили кредит в микрокредитной организации и поступившие на карту деньги являлись их же кредитом. Они остались не только без работы, но и в долгах", – дополнили в полиции.

Легкие деньги - горькие слезы

На каждого совершеннолетнего гражданина Казахстана приходится 13 займов. Это данные аналитиков Первого кредитного бюро. В их базе на сегодня больше 55 миллионов банковских договоров. Хочется отметить, что если вам отказали в кредите в банке, значит, на это есть объективные причины. Любой банк всегда рассчитывает финансовые возможности заемщика. И при отказе не нужно бросаться в поиске других вариантов и соглашаться на займы под любые проценты от неизвестных людей. Ни в коем случае не обращайтесь за помощью по получению займа к третьим лицам.

Вот популярная схема аферистов – оформление онлайн-кредитов под чужими именами. Так, жительница Нур-Султана промышляла тем, что на сайтах объявлений предлагала услуги помощи в оформлении кредита. Войдя в доверие, она получала копии документов граждан, адреса и личную информацию, а затем брала онлайн-займы в микрокредитных организациях для себя.

Мошенница кредитовалась небольшими суммами, поэтому многие потерпевшие не обращались в полицию. В итоге, была доказана причастность задержанной к серии из 29 таких преступлений, в ее отношении избрана мера пресечения "арест".

Также промышляла и жительница Кызылорды. Она оформила сразу три кредита на имя знакомой.

По данным полиции, женщина пришла в гости к своей знакомой и незаметно сфотографировала ее удостоверение личности. Затем, под предлогом того, что муж хочет отправить дочери деньги, попросила у той на время карту банка. Ничего не подозревая, знакомая дала ей свою банковскую карту.

"В свою очередь, мошенница, воспользовавшись необходимыми документами, оформила в различных микрокредитных организациях займы и завладела деньгами – "Честное слово Казахстан" – 60 000 тенге, "Fincap" – 40 000 тенге, "Zing Kazakhstan" – 35 000 тенге. Сумма материального ущерба составила 135 000 тенге", – сообщили подробности в полиции.

Береги данные смолоду

Еще одна подобная история произошла в Нур-Султане с Нуртаем Мукаевым. Ему уже дважды за этот год "повезло" столкнуться с мошенниками.

"В первый раз, еще зимой, мне позвонила мама, сказала, что с ней связались из кредитной компании, мол, я им должен 140 тысяч тенге. Она дала мой телефон, они мне позвонили и стали "наезжать". Я объяснил, что не брал у них кредит. Они сказали: "Идите в полицию, пишите заявление, вам выдадут талон-уведомление о том, что открыто дело, вы скинете его нам, и мы все закроем", – рассказал Нуртай Мукаев.

Также ему прислали договор, по которому был выдан мошенникам заем.

"В нем мои данные из удостоверения, частично правильные - ИИН, номер и серия; кем и где выдано - с ошибками. Я пошел в полицию, рассказал следователю, отдал копию договора и написал заявление, они открыли дело и дали мне талон-уведомление. Я его сфотографировал и отправил тем людям, они меня больше не донимали. На все ушел один день - утром мне позвонила мама, пару часов я разбирался, что делать и полдня провел в полиции", – дополнил Нуртай Мукаев.

Он также отметил, что, по словам следователя, за пару дней до него приходила девушка с такой же ситуацией и той же компанией - "100 тенге".

Во второй раз, уже в конце лета, ему пришло уведомление от банка, что его счет арестован по решению суда. Это означает, что Нуртай не может больше пользоваться своей картой.

"Я первым делом полез в реестр должников, вбил там свой ИИН, увидел, что у меня долг в 37 тысяч тенге, и там было имя и телефон частного судебного исполнителя, который вынес мне штраф. Я позвонил ему, он дал мне номер коллекторов, которые передали ему это дело. Они в свою очередь сказали, из какой компании получили это дело. Стал звонить в компанию, там говорят: "Да, по этому ИИНу есть заем, мы передали коллекторам", – поделился мужчина.

Далее, по его словам, первый сценарий повторился, и Нуртай пошел в полицию.

"В полиции мне сначала отказали, сказали, что нужно доказательство того, что заем вообще существует и нужен договор или справка какая-то. Я опять позвонил кредиторам, они попросили написать заявление на имя их директора, пояснив факт мошенничества, с просьбой предоставить договор. Скинули мне договор, я распечатал, пошел опять в полицию, написал заявление, получил талон, отправил его этой компании. Теперь пытаюсь дозвониться до коллекторов и судебного исполнителя, чтобы они закрыли дело и сняли арест со счетов", – продолжил он.

Также Нуртай добавил, что в договоре указаны несуществующий адрес, телефон и e-mail. В компании, которая выдавала онлайн-кредит, данные даже не проверяли. Оба займа, которые числились на его имя, были взяты в Алматы еще в декабре.

И у этой истории есть два странных момента. Первый: Нуртай свои данные никому не передавал. Как он заверил, использовал лишь в официальных организациях - банках, и всего пару раз указывал ИИН в договоре на квартиру.

Второй странный момент в том, что когда Нуртай все-таки дозвонился до судебного исполнителя, тот ему сказал, что снимет арест со счетов, но только если удастся доказать и если выйдет постановление суда о том, что это было мошенничество. А его не будет, потому что таких мошенников никогда не поймают. В итоге Нуртай, как и Анна, уже решил, что лучше оплатить долг, чем ждать и доказывать несколько месяцев или лет.

"Вот и решил попробовать оплатить штраф. В приложении банка не получилось – пишет, что нет реквизитов. В реестре должников тоже не получилось - выдает "нет реквизитов судебного исполнителя". Пишу исполнителю - он мне скидывает свои реквизиты и говорит: "Оплати 48 500". Я ему - "штраф же 37 тысяч!". Он говорит: "11 тысяч - это за мою работу". Я в шоке от этого - он же по сути может любую сумму назвать! Решил позвонить в поддержку реестра должников. Говорю им, так и так, хочу оплатить штраф, но нет реквизитов, судебный исполнитель сам мне дает реквизиты, но откуда я знаю, что это не обман. Там мне девушка отвечает: "Это неправильно, мы разберемся, добавим его реквизиты на сайт", – рассказал Нуртай.

Ему предложили позвонить в палату судебных исполнителей, и узнать, как законно все оплатить.

"Звоню, рассказываю там все с самого начала. Мне ответили, что нужно обратиться к нотариусу, у которого этот исполнитель взял подпись, чтобы заморозить счета, показать ему бумажку из полиции, и все разморозят. Судебный исполнитель, разумеется, об этом умолчал, ему же так выгоднее. Спросил у исполнителя фамилию, имя и отчество нотариуса, нашел его в 2ГИС-е, позвонил, и ему все объяснил", – продолжил Нуртай.

В нотариусе ему ответили, что нет никаких проблем, просто надо написать заявление и скинуть его на WhatsApp. Нуртай также проконсультировался со своим знакомым юристом. Он ему объяснил, что по закону судебные исполнители должны брать 10 процентов от штрафа. То есть, если бы Нуртай решил оплатить штраф, то должен был заплатить 40 тысяч тенге, но никак не 48 тысяч, как требовал исполнитель.

Уже на следующее утро Нуртай получил долгожданное сообщение от судебного исполнителя, что его счета разблокировали. Вся история с разбирательством заняла у него ровно 4 дня, но он так и не узнал, кто все-таки стоял за всем этим.

Цифровая гигиена

Это довольно забавное словосочетание не так давно вошло в словарный обиход и означает свод правил и способов сохранения информационной безопасности цифрового устройства.

Проще говоря, это то, что нужно и не нужно делать, чтобы данные вашего мобильного телефона (компьютера, планшета) были в безопасности и их не могли похитить. А похищать есть что. Как показывают исследования, большая часть пользователей Сети хранит пин-коды и пароли от всего в своих телефонах. И это при том, что большая часть пользователей Сети все еще с настойчивостью и упорством продолжает придумывать использовать несложные пароли вроде qwerty или 123.

Как показывает общемировая практика, жертвой мошенника может стать абсолютно любой человек. Конечно, есть меры предосторожности, которые могут минимизировать риски, но, к сожалению, они не являются 100-процентной защитой. Но их следует помнить:

1) Регулярно производите смену паролей к своим аккаунтам и личным счетам, пароли должны быть сложными;

2) Подключите все системы безопасности, которые существуют в платежных системах: SMS подтверждения, контроль IP-адреса, 3D-secure и т. д.;

3) Помните, что банки и платежные системы никогда не присылают писем и не звонят на телефоны своих клиентов с просьбой предоставить им данные счетов;

4) Для того, чтобы снять деньги с пластиковой карты, достаточно узнать номер карты и CVV (последние три цифры с обратной стороны карты), поэтому не рекомендуется оставлять карту без присмотра или передавать свои личные данные;

5) Полезно подключить карту к услуге мобильного банка;

6) Необходимо установить лимиты для покупок в интернете и на снятие наличных;

7) Регулярно проверяйте движения денег на вашем карточном счете;

8) Если речь идет об интернет-магазине, то в первую очередь насторожить должно отсутствие отзывов, информации в интернете, заниженные цены.