Мысль, что доллар обеспечен или должен быть обеспечен, скорее всего, основывается на практике золотого стандарта, существовавшего в

прошлом веке, когда каждая страна пыталась обеспечить ценность своей валюты

запасами золота. Но золотой стандарт был обречен на замену, так как обороты

экономической деятельности стран росли, одновременно росла и эмиссия валют, тогда

как запасы золота повышались очень медленно, а иногда даже сокращались. Чтобы

сократить сферу использования золота, а значит, и спрос на него, постепенно было

решено перейти на золотовалютный стандарт – в 1944 году валюты 44 стран были

привязаны к доллару США,

который, в свою очередь, был привязан к золоту. Однако и это не помогло, и уже

в 1976 году

пришлось официально отменить золотой стандарт полностью – как для внутренних, так и для

международных операций, и теперь центробанки могли продавать и покупать золото

как лишь обычный товар. Фактически можно сказать, что доллар был последней

валютой, пытавшейся иметь обеспечение в виде золота, но и он не смог, и сейчас

ни одна валюта в мире не обеспечена золотом – те, кто критикуют доллар за то,

что он ничем не обеспечен, не понимают, что их национальная валюта тоже ничем

не обеспечена.

Сейчас бумажные деньги называются фидуциарными (или фиатными), существующими только на основе доверия к ним – если внутри государства

это доверие стимулируется специальным законом об обращении национальной валюты,

то за рубежом признание больше подкрепляется силой экономики и созданием

соответствующей инфраструктуры (клиринговые центры, свопы, кредитование и

т. д.). Золото, хоть и не играет прямой роли, но косвенно его запасы оказывают

психологический эффект. Например, США

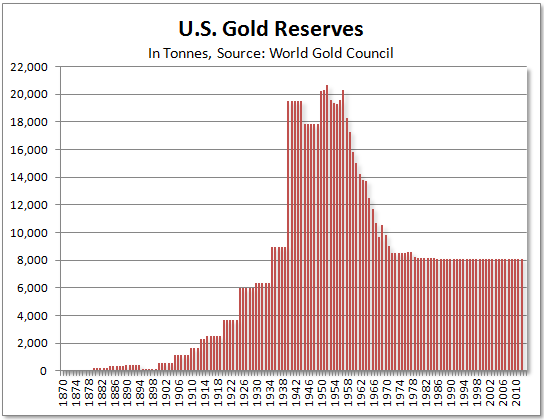

обладают самыми крупными запасами золота – свыше 8 130 тон. Интересно то, что

Казначейство США (аналог Минфина) продолжает

учитывать золото на балансе по цене, которая была зафиксирована еще в 1973 году, то есть

по $42,2 за унцию.

Вместе с тем в США общество регулярно инициирует разбирательства (подробнее

здесь и

здесь),

основанные на конспирологических версиях, согласно которым реальный объем

золотого запаса меньше, чем декларируется. Рождению таких версий способствовала

статистика (см. Рисунок 1), которая показывала постоянное снижение с 1957 года по 1975 год, после чего наступила резкая стабилизация, и факт того, что последний раз полный аудит золотых резервов с участием представителей Конгресса США и прессы проводился в далеком 1974 году (см.

отчет US Government Accountability Office).

Хотя на самом деле все это объясняется как раз отменой золотого стандарта в

1971–1976 годах. Более того, в 1975 году была создана специальная комиссия,

которая

проводила в течение 1975–1986 годов ежегодный аудит 10% золотых запасов, так как весь объем

проверять достаточно тяжело. Также ФРС США ежегодно аудируется независимой аудиторской

компанией (см. последний

отчет за 2013 год). В 2000-х годах сомнения опять укрепились, так как выяснилось, что

Великобритания

проводила интервенции в 1990-х годах с целью сдержать рост цены на золото, и якобы такое

могли делать и США. Сомнение достигло апогея, что в итоге

привлекло внимание конгрессмена

Рональда Пола, который в 2011 году

инициировал Gold Reserve Transparency Act (который так и не вступил в силу), и даже

германского парламента, так как две трети германского золота хранится в США. В итоге

пришлось вмешаться Комитету финансовых услуг Конгресса США, который провел

собственное

расследование,

и также был проведен аудит самим Казначейством США,

отчет которого показал, что золото на месте, после чего общество немного

успокоилось,

а Германия

решила не возвращать золото после положительных итогов аудита. Таким образом, можно

сказать, что сейчас США обладают крупнейшими запасами золота мира, и этот факт

добавляет силы доллару в контексте долгосрочной перспективы.

Что касается печатания бумажного доллара, то объем М0 (наличные деньги)

составляет 7% от номинального ВВП, то есть соответствует норме. Однако есть еще денежная

база, которая учитывает, сколько вливается Центробанком в финансовую систему

страны – и как раз этот показатель резко увеличился в 2008–2009 годах и

продолжает расти. Так, если на конец 2007 года денежная база

составляла чуть

более $800 млрд, то в конце 2009 года она

превысила $2

трлн, на текущий момент почти

достигла 4,1 трлн (рост в 5 раз за 6,5 лет!), тогда как

для предыдущего 5-кратного роста понадобилось 50 лет. Сомнения экспертам

добавило то, что в марте 2006 года ФРС США

прекратила публикацию данных по денежному компоненту М3, включая данные по крупным срочным

депозитам и операциями РЕПО. Остроты моменту придает то, что вливание больших

объемов денег в экономику не вызывает соразмерного роста

кредитования экономики,

из-за чего денежный мультипликатор

упал со стандартных 8–9 до текущих 3–4, а сейчас снизился до рекордно низкого

значения в 2,8.

Данная разбалансировка финансовой системы США и вызывает беспокойство других стран, хотя, с другой стороны, разбалансировка, пусть и в меньшей степени,

имела место практически во всех крупных странах, что лишь добавляет сложности

при прогнозировании сценариев, из-за чего все долгосрочные прогнозы рискуют так

и не реализоваться. Впрочем, поживем – увидим!

Все колонки автора